2)从市场需求来看

目前,中国的汽车行业处于保有量水平偏低而销量快速增长的阶段。中国目前的汽车销量占保有量比重在过去几年还处于不断上升阶段,这是由于保有量偏低造成的现象,随着保有量的增加,未来汽车销量占保有量的比重会出现逐渐回落,当中国市场趋于成熟,每年销量更多只是对现有存量的更新时,销量占保有量的比例也趋于稳定。

2.汽车产业链整体经营效益

1)产业链上游零部件制造行业的经营情况

2011-2015年我国汽车零部件销售收入增长率整体呈下降趋势,增长率最高达到41.3%,在2014年增长率为最低值7.3%,2015年汽车零部件行业销售收入增长率上升为9.6%。

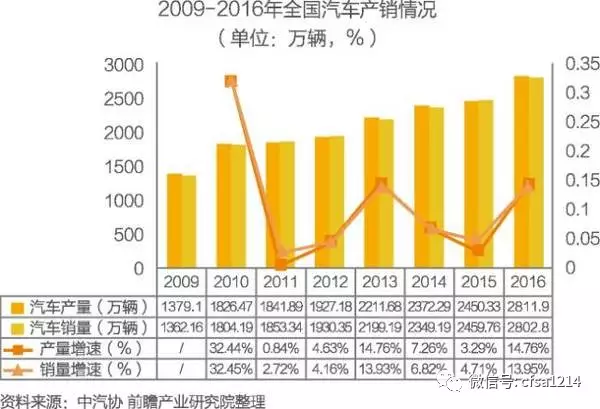

2)产业链下游汽车销售行业的经营情况

2016年,销量排名前十位的汽车生产企业依次为:上汽、长安、东风、北汽、长城、吉利、江淮、奇瑞、一汽、比亚迪,分别销售255.22万辆、171.81万辆、137.74万辆、135.88万辆、107.45万辆、79.92万辆、63.83万辆、63.60万辆、50.18万辆和49.66万辆,上述十家企业共销售1115.29万辆,占汽车销售总量的79.80%。

(二)钢铁行业供应链金融市场分析

1.钢铁产业链整体经营效益

1)钢铁产业链中的上游现状分析

2016年,全球四大矿山的铁矿石产量再创新高,达到10.76亿吨,同比上涨8.25%。其中淡水河谷产量3.488亿吨,同比增长0.9%;力拓产量3.295亿吨,同比增长6%;必和必拓产量2.57亿吨,同比增长17.35%;FMG产量1.41亿吨,同比下降11.88%。

2)钢铁产业链中的下游行业分析

◆ 房地产行业

2016年,全国房地产开发投资102581亿元,比上年名义增长6.9%(扣除价格因素实际增长7.5%),增速比1-11月份提高0.4个百分点。

◆ 家电行业

从2008-2016年我国家电行业主要产品年度产量情况来看,国内家电行业需求逐年增加,发展较平稳。2016年,家用电冰箱产量9238.3万台;家用洗衣机产量5886.1万台;家用空调产量11235.1万台;彩色电视机产量17483.4万台。

2.钢铁行业抗风险能力分析

2016年是中国钢铁行业去产能的开局之年,国务院提出了未来5年内淘汰1亿吨-1.5亿吨钢铁产能的目标,其中2016年计划淘汰4500万吨。随着2016年进入尾声,去产能的步伐也不断加快,截至10月底,钢铁行业已提前完成全年去产能目标任务。

地址:北京市丰台区南四环西路188号6区18号楼B座11层 电话:010-83673352 京ICP备05004099号-2|京公网安备11010602060132号 中国物资储运协会版权所有 技术支持:友汇网

友情链接