前言:

从近几年国内中小企业融资比例来看,中小企业贷款增速高于大型企业贷款,在金融机构贷款中的比重整体上也呈现上升趋势。金融改革的逐步推进,也将引发各大银行业务渠道的下沉,中小企业市场将是银行争夺的下一战场。随着我国银行业改革和金融创新的深入,银行间竞争不断加剧,各商业银行纷纷加快金融产品的研发,以新型授信技术和客户关系管理模式争夺中小企业市场份额。

一、供应链金融行业运行现状分析

(一)供应链金融行业发展背景

1.金融机构贷款投向特征

1)贷款投向行业结构分析

2016年12月末,本外币服务业中长期贷款余额26.05万亿元,同比增长11.4%,增速比上月末高1个百分点。其中,交通运输、仓储和邮政业中长期贷款余额同比增长6.3%,增速与上月末持平;文化、体育和娱乐业中长期贷款余额同比增长8.3%,增速比上月末低0.6个百分点。

2)贷款投向企业结构分析

2016年12月末,本外币非金融企业及机关团体贷款余额74.47万亿元,同比增长8.3%,增速与上月末持平;全年增加5.71万亿元,同比少增1.23万亿元。

2.中小企业贷款规模预测

1)金融机构中小企业贷款份额

2016年,金融机构贷款余额为106.6万亿元,中小企业贷款余额约为39.27万亿元,占比约为36.84%。

2)金融机构中小企业贷款预测

对于中小企业贷款余额的预测,由于2011-2016年我国金融机构中小企业贷款余额呈现增长的趋势,因此此处同样根据线性回归方法对2017-2022年中小企业贷款余额进行预测,根据预测,到2022年,我国中小企业贷款余额将达约60.27万亿元。

(二)供应链金融融资模式分析

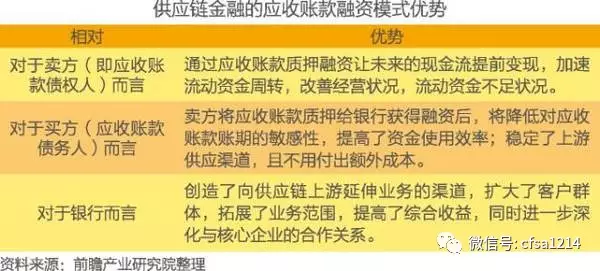

1.应收账款融资模式

应收账款融资模式的优势主要体现在以下几个方面:

2.未来货权融资模式

未来货权融资(又称为保兑仓融资)是下游购货商向金融机构申请贷款,用于支付上游核心供应商在未来一段时期内交付货物的款项,同时供应商承诺对未被提取的货物进行回购,并将提货权交由金融机构控制的一种融资模式。

3.融通仓融资模式

所谓融通仓融资模式即货权质押模式,是企业以动产或货权作为质押向金融机构办理融资业务的行为。

地址:北京市丰台区南四环西路188号6区18号楼B座11层 电话:010-83673352 京ICP备05004099号-2|京公网安备11010602060132号 中国物资储运协会版权所有 技术支持:友汇网

友情链接